作者 | 丸都山

编辑 | 王一鹏

文章摘要

小米集团发布了2023年第四季度暨全年财务报告,营收下滑但净利润增长,汽车业务前景备受关注。

• 小米现金储备达到1363亿元,准备充足。

• 手机业务逆势增长,毛利率创历史新高。

• 小米在高端化市场取得成功,市场份额增长显著。

在小米汽车上市前的9天,这家公司给投资者服下一剂强力的“定心丸”。

北京时间3月19日晚间,小米集团发布了2023年第四季度暨全年财务报告。整体来看,小米去年全年实现营收2710亿元人民币,同比下滑-3.2%,经调整净利润为193亿人民币,同比增长126.3%,盈利水平创下该公司上市以来历史第二高。

从各部门经营状况来看,手机业务在下半年实现逆势增长,四季度实现营收442亿元,同比增长20.6%,毛利率从去年同期的8.2%大幅提高至16.4%,创下历史新高;IoT业务收入801亿元,毛利率同样创下历史新高,达到16.3%。

当然,相较于这些传统业务,市场对于小米的关注还是集中在汽车业务上,虽然暂时无法在财报中体现,但与之相关一项重要数据——集团现金储备,小米截至本年度已经达到1363亿元,这几乎与“蔚小理”三家目前的现金储备总和相持平。

回想起三年前,雷军说出“赌上全部声誉造车”时,那种气势仿佛是要不计后果地孤注一掷,但回过头来看,雷军在这三年真的把“广积粮、缓称王”的策略贯彻到了极致。

三板斧初见成效

今年年初,小米制订了“规模与利润并重”的战略,如果放在其他企业上,这似乎是一句“正确的废话”,但结合小米自身情况来看,该战略的提出是想扭转公司内部过去单纯追求增长的理念。

客观来说,这可能并非是小米的一厢情愿,更多的是彼时小米已经不具备维持高增长的客观条件:去年上半年全球消费电子行业的颓势仍未得到扭转,而部分海外市场又因地缘政治受到挤压,更重要的是,当小米以新玩家的姿态进入汽车行业后,这家公司需要向外界展示出自身在旧有业务上的造血能力,以塑造“进可攻、退可守”的姿态。

在确定这一战略后,小米全年的工作都在围绕三件事进行:降本增效、优化库存、推进高端化。

小米财报显示,公司2023年全年核心业务的营业费用为359亿元,相当于全年营收的13.3%,这个数字相较于2022年同比下降0.5个百分点。小米首席财务官林世伟在财报发布后的电话会议上表示,今年小米依旧会把降低核心费用率设定为公司主要经营目标。

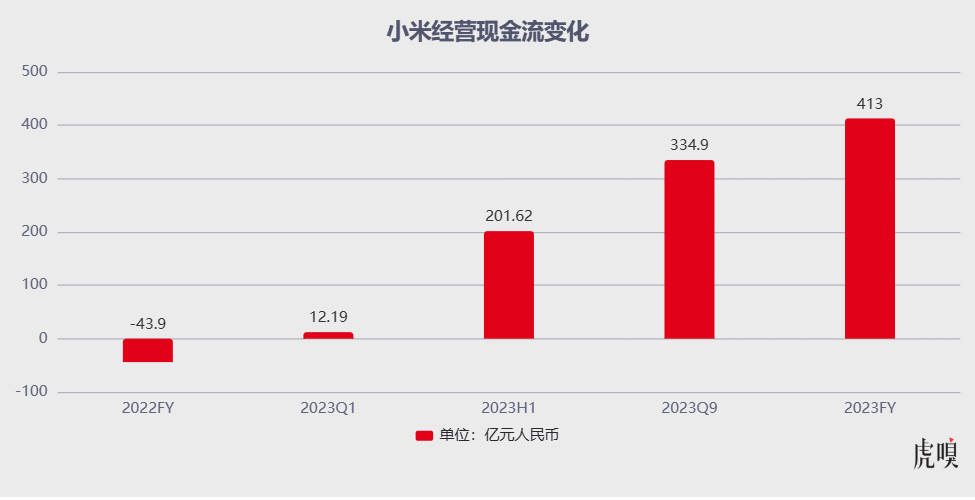

库存方面,截至2023年年末,小米的整体库存金额为444亿元,同比下降了12%,受此影响小米在2023年的经营现金流达到413亿元。值得一提的是,这个数字在去年同期是-43.9亿元。

数据来源:小米历年财报

而在高端化的进展上,小米在去年的成绩尤为突出。

需要说明的是,高端化并不是小米去年才喊出的口号。早在2020年,小米10系列机型发布时,雷军就在发布会上表示要“冲击高端”,但那代机型充其量只能算是中规中矩,而到了小米11,更是被人誉为小米公司历史上最失败的产品。

不过,在后续产品迭代中,能够看出小米对数字旗舰系列开发策略的转变:不再一味地追求硬件堆料,更加侧重外观与UI的设计打磨。

事实证明,这是一次非常成功的转型。根据第三方统计数据显示,在去年四季度小米发布14系列机型后,该公司在国内市场4000-6000元价格段中,整体市场份额位列首位,达到29.2%,同比提升了20.6个百分点。

在小米14系列机型的带动下,小米在国内市场的ASP(平均销售价格)较去年同比增长了20%。电话会议上,小米集团总裁卢伟冰表示,“我们已经把4千-5千元,5千-6千元价格段全部突破了,今年我们还要向上突破6千-1万元价格段。”

不过,在6千-1万元的价格段,真正意义上到了iPhone的主场,小米当前如果直面与苹果的竞争恐怕并不容易。

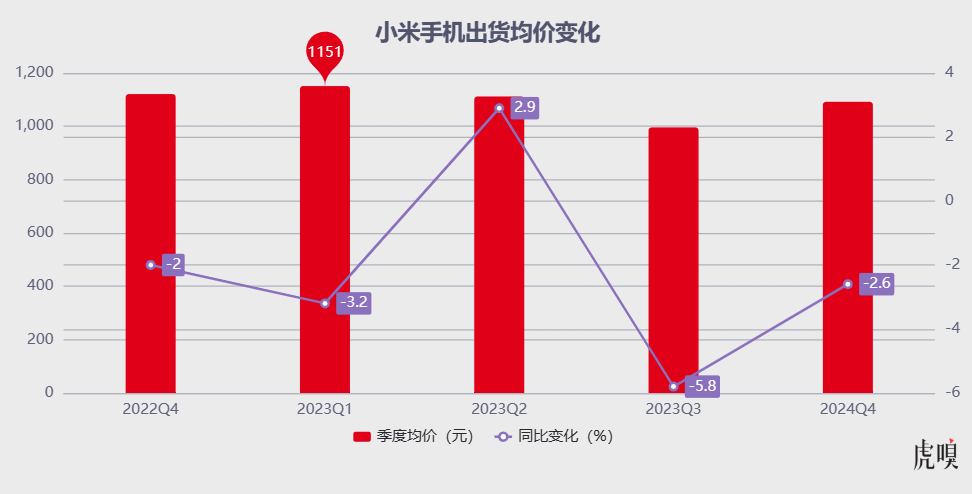

另外值得注意的一点是,小米的手机业务整体来看出货均价并没有增长,反而较去年同期下降了2.6%。

数据来源:小米2023年财报

卢伟冰在电话会议上表示,其原因有二,首先小米去年在最大的海外市场印度并没有上市高端机型,其次是小米去年主要针对拉美及非洲地区进行拓展,结构上拉低了公司的出货均价。

根据第三方调研机构IDC的统计数据,2023年全年小米在印度市场的市场份额下降高达29.6%。反映在财报上,2023年小米境外收入为1218亿元,同比下滑11.6%,拖累了公司整体的业绩表现,其境外收入的占比也从上一年的49.2%降至44.9%。

考虑到小米在印度的问题主要来自于官方层面的打压,除了开拓新兴市场外,短时间内恐怕也没有更好的应对策略,这或许将成为未来影响小米手机ASP的重要因素。

小米也会闷声发大财?

在手机业务之外,小米的IoT业务及互联网服务业务在今年也迎来了一次爆发。

财报显示,2023年全年小米IoT业务收入为801亿元人民币,毛利率达到16.3%,同比提升了1.9个百分点。截至2023年12月31日,小米AIoT平台已连接设备数达7.40亿,同比增长25.5%;米家月活跃用户突破8580万,同比增长达13.2%。

就目前来看,国内主打“手机×AIoT”的厂商中,小米的领先优势依然巨大。

值得一提的是,在小米集团业务划分中,智能电视与笔记本电脑同属IoT业务部门。而在这两个市场中,电视全球出货量在去年创下了10年新低,笔记本电脑的全球出货量也大幅缩减16.9%。

在电视与笔记本电脑双双陷入行业衰退的情况下,小米竟然靠大家电挑起了大梁。财报显示,2023年全年小米的空调出货量同比增长超过49%,冰箱出货量同比增长超过105%,洗衣机出货量同比增长超过24%。

在互联网业务方面,全年营收达到301亿,同比增长6.3%。包括广告业务收入、境外互联网业务收入、游戏业务收入三大组成部分,全部刷新历史营收新高。

财报显示,截至2023年12月31日,小米全球月活跃用户达到6.41亿,同比增长10.2%,中国大陆的月活也达到1.56亿,同比增长8.3%。

IoT业务与互联网业务双增长,最直观的作用是在去年上半年手机行业低迷时,两项业务帮助小米稳住了基本盘,补足了手机出货量下滑造成的营收缺口。

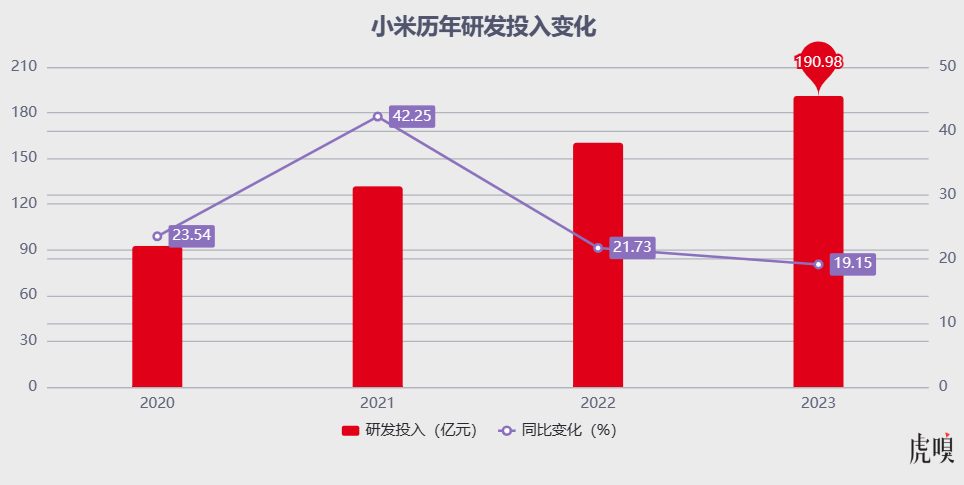

在各项核心业务稳定发展的基础上,小米也有了向新业务倾斜资源的底气。财报显示,2023年全年小米的研发费用为191亿元人民币,同比增幅19.2%。

数据来源:小米历年财报

可以预见的是,在2024年小米的研发费用大概率会大幅提升。一方面来自于汽车业务的持续性投入,另一方面自去年10月,雷军宣布将集团战略调整为“人车家全生态”以来,小米也努力推动几大系统的融合工作。

最终呈现出来的就是澎湃OS系统。卢伟冰在电话会议中表示,该系统由过去的MIUI、VELA系统、MINA系统以及车机系统四个团队整合而成,相关研发人员多达5千人。未来随着澎湃OS在多端上的落地,小米的研发支出势必也会进一步增长。

另外还有AI。当前几乎所有的业内厂商都在力推大模型本地部署,就目前来看,小米在AI上的布局还是偏向保守,其技术落地仍集中AI输入、AI扩图、实时字幕等功能性升级上,但考虑到它算是最早在端侧跑通60亿级别参数模型手机厂商,今年的小米可能会在AI上重点布局。

写在最后

一周前,雷军在微博上写道,“小米SU7预约到店的人数一天增加了10万多”。

这或许是雷军的“个人凡尔赛”,但对于小米而言,这种现象级的关注度也的确是把双刃剑,最直接的表现就是,当这位小米掌舵人在发布会上表示“新车价格不会过低”后,围绕小米的舆论被瞬间推向高潮。

无法忽视的一点是,当小米宣布执行“人车家全生态”战略后,小米的新车与手机及IoT业务实际上已经有了“一荣俱荣,一损俱损”的意味。

在造车阶段,小米交上了一份令人惊喜的答卷,但留给这家公司的大考,或许才刚刚开始。

评论

暂无评论

请登录或注册后发表评论。