走,造大火箭去。

2023年,过去业内人士才关注的火箭发射,一下子跳跃到大众视野之中。

除了广为流传的马斯克与初次相见的女友深夜大谈造火箭细节的娱乐八卦外,更重要的是,不论是SpaceX在全球范围内的大杀四方,或是国内商业火箭的成功发射,都将火箭制造放到了商业语境之中。

造火箭似乎没有想象中那么难,民营企业做航天也可以变得靠谱。资本涌入、政策扶持、媒体广而告之,一切欣欣向荣。

但好运并不会一直存在。商业火箭的这轮集中性爆发,走完从0到1的火箭发射,仰赖的是过去多年的技术沉淀与反复试验。但下一个“奇点时刻”何时到来,帮助企业完成商业闭环,依旧是一个未知数。

“对标SpaceX,集团公司整体上大而不强、大而不优,这与我们在航天领域率先实现强国目标还相去甚远。”去年12月,中国航天科技集团发文称道。

即使是国内最骨干的航天企业之一,中国航天科技集团亦选择放低姿态。从这点来看,留给商业火箭企业的路,只会是崇山险峻,漫漫征途。

不存在的真正失败与成功

2023年4月,星舰第一次发射升空,当场炸了。这不是一次世俗意义上的成功,甚至算得上失败,但马斯克很开心,开了一个庆功会。庆功会上,他开玩笑道:“至少它是在人们视线之外炸掉的。”

半年以后,星舰二次升空。汲取了前一次失利经验后,SpaceX对火箭与地面基础设施进行升级,迭代1000多项技术。有进步,但不算完全体——从升空4分钟爆炸提升至10多分钟后爆炸。

这枚全球有史以来最大、最强的可回收运载火箭,一次可运输150多吨重物抵达近地轨道,执行百吨级地球同步转移轨道、地月转移轨道、地火转移轨道任务。如果成功发射,将改变人类历史,让遥不可及的火星移民梦踏入现实;即使失败,也并不可惜,SpaceX的格言是:“Fail fast,but learn faster”(失败得快,但学得更快)。

图:SpaceX2023年火箭发射集锦

不过普通人对“成功”的评判,总会偏好于那些可见的成绩,例如火箭的单次发射成功,这很容易陷入狭隘的定义当中。

SpaceX成了最成功的“破论者”。SpaceX特有的“快速失败机制”,使其在一次次失利之中,迅速吸收数据养料,造就了如今的霸主地位——2023年,SpaceX全年发射了1200吨有效载荷入轨,占全球商业火箭发射的80%份额。

这同样适用在中国民营火箭企业身上。如今站在竞争主舞台的几家火箭企业,不少曾经历过发射失利:2023年9月,星河动力谷神星一号发射失败;2022年12月,蓝箭航天朱雀二号首发失利;星际荣耀双曲线一号连续三次失利……

至于成就,2023年民营火箭企业迎来了集体性辉煌,甚至一直延续到此刻。

2023年4月2日,天龙二号液氧煤油火箭首飞成功。天兵科技成为全球第一家首次发射液体火箭即成功的新兴航天企业,也开辟了我国民营火箭公司的液体火箭时代。

2023年6月7日,中科宇航力箭一号固体火箭将26颗卫星送入预定轨道,创造了我国当时的“一箭多星”数量纪录。

2023年7月12日,蓝箭航天朱雀二号发射升空,成为全球首款成功入轨飞行的液氧甲烷火箭。同年12月9日,朱雀二号再次成功发射入轨,完成“一箭三星”任务,标志着液氧甲烷火箭在我国正式开启了商业化之路。

2023年,星际荣耀双曲线一号重回正常发射服务,并于12月17日,将我国首颗商业飞船验证卫星迪迩一号送入预定轨道。

2023年,星河动力密集发射7次,位列中国民营航天首位,其中还包括1次海上发射任务。

2024年1月,东方空间成功首飞世界最大固体火箭引力一号,这也是国内运力最大的民营运载火箭。

图:36氪

从36氪统计中可以看到,国内民营小型固体火箭发射已步入正轨,多家企业具备连续、成功发射的经验和能力。

另外,液体火箭是迈向4R(Rapidly Reusable Reliable Rockets,可快速重用的可靠火箭)的重要里程,除了天兵科技、蓝箭航天已在2023年取得成功发射外,智神星一号(星河动力)、星云一号(深蓝航天)、引力二号(东方空间)等都有计划在近两年内进行发射试验。

“2023年算是国内商业航天承上启下的一年,从过去技术孕育转向商业交付,从工艺品转变成产品。”天兵科技副总裁罗毅形容道。

不可否认,与北美SpaceX一骑绝尘、碾压同业的情况相比,国内算得上“和谐”很多:多强局面逐渐形成,在燃料、运力、成功发射率上各占优势。与此同时,航空航天带有强烈的“国土安全”属性,也天然区隔了中国与北美市场,给了国内商业火箭企业喘息和追赶之机。

只是机会窗口稍纵即逝,留给企业们解决技术、商业难题的时间已然不多。

不可忽略的长短板

在很长的一段时间里,探索太空是国家的事。

即使到现在,我们为嫦娥三号登月欢欣鼓舞,为天问一号带回的土壤能否种地争论不休,也为太空出差三人组上天了还得批改论文感慨万分……太空这门事业,依旧是以国家为主力在行进。

商业航天开始显现价值的契机,是下游通导遥产业需求的扩增与国家组建卫星互联网的决心。2015年,与商业航天相关的政策频见报端,国家队的高精尖人才开始外溢。

不过从时间线上来看,中国慢了美国不止一拍。2001年马斯克就自费打起了去火星这条超冷门赛道的主意;2010年,奥巴马政府宣布,将在未来5年内为NASA投入60亿美元,用于鼓励其使用商业性质火箭。

好消息是,我国民营火箭企业整体保持较高的研发效率。SpaceX猎鹰1号、萤火虫航天阿尔法研制周期在6.5年,火箭实验室电子号更长,花了11.5年。我国星际荣耀双曲线一号、天兵科技天龙二号、中科宇航力箭一号、东方空间引力一号的研发时间在3-4年间,蓝箭航天朱雀二号花了8年时间。

当然,美国企业基本研制的是液体火箭,与我国从固体起步的现状相比,技术难度更高。但如果只对比蓝箭航天、天兵科技两家,平均研发效率依旧胜于美国。

坏消息是,中美之间还存在很大差距。

仅2023年,SpaceX就将数千颗卫星送入太空,而国内的总和数量是数百颗入轨卫星。与此同时,地球轨道可承载的卫星数量有限,SpaceX发得越多,留给中国发射的空间也就越小。

上天价格高、技术依赖性强、火箭发射频率低是存在的主要问题。

以发射到近地球轨道为参照,SpaceX猎鹰9号的荷载价格为3000多美元/公斤(2.16万人民币),国内能做到这一价格的只有长征系列。

其他国内民营火箭,力箭一号价格在6-7万/公斤。另外,蓝箭航天副总裁、营销与交付中心总经理黄河曾对外披露,朱雀二号的最终成本目标是不高于4-5万/公斤。

“国家队的运载火箭,有国家立项的研发、试验费用投入及人员事业费投入,与民营公司全部都需要自己承担相比,成本上天然就具有巨大的优势。”星际荣耀总设计师季海波坦言,如果在价格上与长征系列硬刚,民营队“毫无胜算”,不过随着“上天”火箭增多(尤其是商用液体火箭),整体市场价格将持续下探。比如1年以前,商业火箭的发射价格带还在10万/公斤往上跑。

技术上,民营火箭企业的研发团队虽然有国家队的外溢补充,但数量极其有限。而且火箭制造又是一个系统性工程,不仅有总架构,还有分系统架构、配套商等,对人才的专业度和人才团队数量都有严格要求。

考虑效率与成本等现实因素,民营队中多数还得依靠国家队的支持。比如目前发射成功的几款商业火箭,就有不少发动机由航天四院、六院提供。

另外,抛开价格和技术考量,商业航天发展还受限于稀缺的发射工位资源。

2023年,全球轨道级发射量223发,中国占67发。再往下摊到民营队身上,是13发。与自身比,可喜可贺,2023年是商业航天发射最多的年份,创了新高;与美国比,差距甚远,SpaceX一年就发了98次(包含两次星舰的发射),比中国总和还多一半。

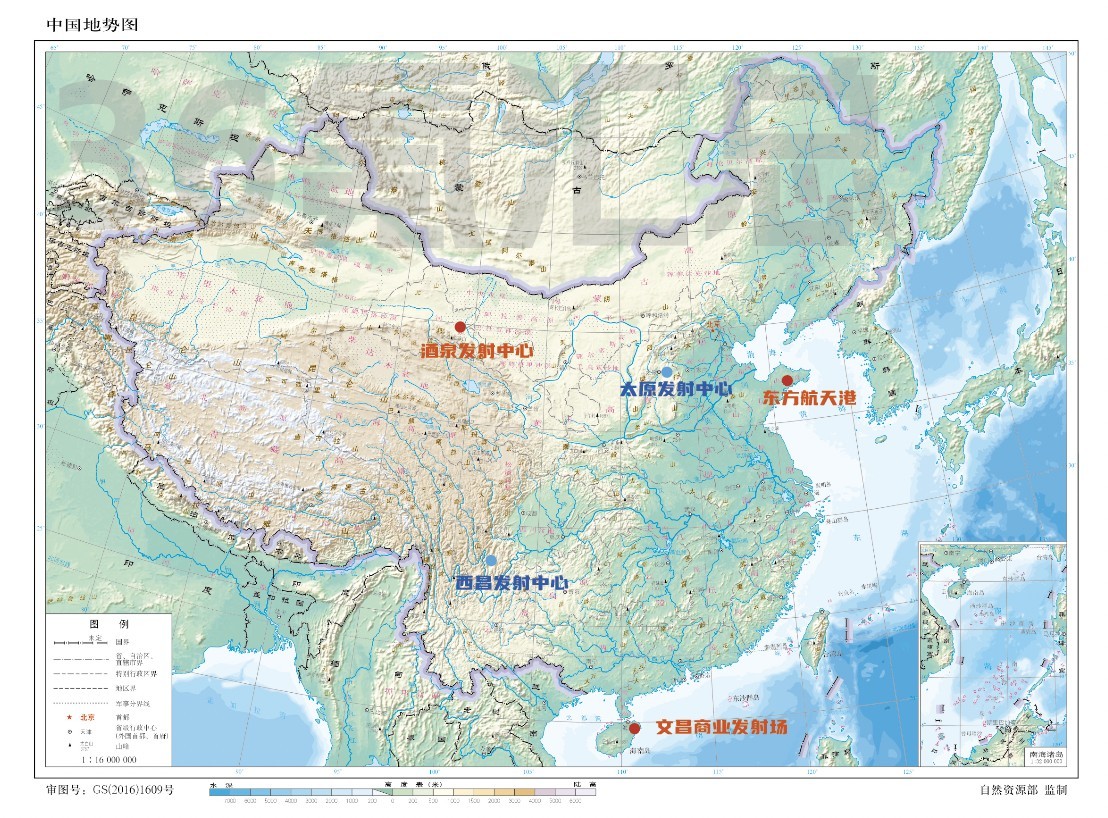

图:我国火箭发射场

目前,我国仅酒泉、东方航天港以及文昌商业发射场(建设中)可商用,且制约因素较多。

酒泉发射场位居内陆,火箭运输需要耗费较长的时间。朱雀二号遥二运载火箭从嘉兴火箭制造基地出发,花了9天,行进3700多公里后,才抵达酒泉。目前,力箭一号、朱雀二号在酒泉自建发射工位,天龙三号发射工位正在建设中。

东方航天港满足了中大型火箭的发射的需求,拥有多艘多功能、自航行的火箭发射船,引力一号就是从此地上天。据了解,火箭发射船3到5天就能完成1次近海发射任务。但缺点也很明显,目前只能满足固体火箭发射。

文昌发射场被寄予厚望,这是我国首个上商业航天发射场。已建成的一号发射工位是长征八号专用工位,正在建设的二号发射位将兼容我国大多数现役和在研的液体商用火箭,规划中的三、四号工位则将主要用于固体火箭。如果一切按计划推进,2024年年中,文昌商业发射场将实现常态化发射,发射工位紧缺的问题将得到缓解。另据《中国航天科技活动蓝皮书(2023)》预测,2024年,中国航天全年预计实施100次左右发射任务。

一切为了降低上天成本

在各家券商、研究院的预测中,商业航天无疑是一个万亿级的蓝海市场:市场前景广、应用范围大、连带产业多。但对于当下的商业火箭企业而言,阶段性的胜利,并不能直通商业闭环。

“仔细看去年商业火箭发射的构成,只有少数企业进入到液体火箭发射阶段,整个行业处在早期阶段。而且距离一级可回收重复使用,我们都有一段路要走。”蓝箭航天董事长&创始人张昌武的这番话,几乎得到了业内的一致性认可。

那什么样的火箭,才算具备商业价值?“至少是猎鹰9号级别。”张昌武也给出了具象化的答案。

2024年,大家都奔着同一个目标前进:中大型、液体、一子级可回收火箭。成本要一降再降,技术得一升再升。

经36氪梳理,基本有以下趋势:

一是利用新工艺、新材料将火箭总箭体的成本压缩。

目前应用较为广泛的技术是金属3D打印,天兵科技、星际荣耀、深蓝航天等多家火箭公司都有应用。金属3D打印的好处是,可以大幅度缩短制造周期、降低成本、满足轻量化需求,而且也更容易实现复杂结构设计。

另外如朱雀三号,采用了与星舰一致的不锈钢箭体结构制造工艺。不锈钢的主要优势是耐高温、便宜量大。当前主流的铝锂电合金熔点在600度左右,在不加防热层或隔热瓦的情况下,是无法承受住发射和载入大气层时迎风面1200-1600度的高温。但加了,也意味着大大增加了成本。缺点上,304不锈钢的密度大约是铝锂电合金的3倍,且在同等强度要求下,不锈钢用料也要更多。这变相要求火箭造得更大,推力也更大。

整体而言,新工艺、新材料的尝试,各家差异并不算大。张昌武坦言,现如今看运载火箭,要尽量摆脱具体的技术细节视角。不论是推进剂选择、材料选择,在成熟的配套和系统工程里,大家并不会有标新立异的选择。

二是挑战自研大推力火箭发动机。

2001年时,马斯克曾考虑过买现成火箭,但高昂的报价(当时俄罗斯火箭报价2100万美元/枚),让他意识到“如果自己来造火箭,没有中间商赚差价,总成本就可以大幅降低”。这个问题现在也摆在国内民营火箭企业面前。发动机占总成本的50%以上,如果能实现发动机的自研制造,既建了技术壁垒,还能省下成本支出。

图:36氪

目前比较引入关注的自研发动机中,天火十二发动机已完成41台发动机投产、13台整机总装测试和10台热试车验证。今年年中,天龙三号将发射试飞。这将是国内最大的火箭之一,海平面推力达770吨,近地运力达17吨,仅次于长征5号。

天鹊系列发动机是国内首款基于自主研制的甲烷发动机。液氧甲烷发动机的技术突破一直是全球性的难题,在此前两次发射中,朱雀二号用行动证明了天鹊系列的价值。2025年,朱雀三号将具备首飞能力,搭载9台天鹊-12B与1台天鹊-15B,近地运力21.3吨。

JD-2发动机(双曲线三号主发动机)采用的是液体甲烷推进剂,海平面推力85吨,一次性使用运力12.9吨,目前已完成了连续变推力与二次起动热车考核,“我们现在是全力以赴朝着双曲线三号做研发,计划2025年底实现入轨和海上回收。”季海波告诉36氪。

雷霆-R1液氧煤油发动机是国内采用首个针栓技术的液氧煤油发动机,该技术是实现发动机深度变推力的关键。深蓝航天副总经理&火箭总体部技术负责人郑泽表示,过去一年时间,雷霆-R1已进入到常态化试车阶段,也进行了批量化交付。按照计划,配置雷霆-R1的星云一号将于今年点火首飞,完成入轨发射和一子级垂直回收双重任务,近地运力3吨。

另外,星河动力将于今年三季度发射的智神星一号,一、二子级动力系统将由7台、1台苍穹变推力液氧煤油发动机组成,近地运力5吨。引力二号正在研发过程中,采用液体芯级+固体助推的两级半构形(原力-85液氧煤油发动机),2025年进行发射与回收,近地运力19.1吨。

三是完成一子级可回收试验验证闭环。

火箭回收复用,可以显著降低综合成本。从类型上看,可以大致分为一子级回收与一子级、二子级全回收。不过二子级回收返回过程中,气动加热剧烈,实现回收复用的难度和代价要远远大于一子级。目前常见的回收复用方案基本围绕一子级展开。

再从一子级回收往下细化,又可以分为降落伞回收、滑翔回收和垂直起降回收三种技术路径,其中垂直回收是较为热门的方向。整体而言,国内商业火箭企业还未有一子级重复可回收的现实案例,大家都在冲刺往前跑的阶段。如果一切顺利,在今年,我们就可看到星云一号达成国内商业航天首个发射+回收。

“商业火箭,从设计之初就将成本放在核心位置。在技术方案上,需要实现可回收重复使用;在生产制造上,需要有自己的工厂进行核心零部件的生产制造,以及舱段和整箭级别的装配和测试,同时将附加值较低的普通机械加工外协出去,利用国内强大的加工制造体系进行配套服务。这样可以实现关键技术和产品自主可控,制造成本也相对较低,加上可回收能力,整个火箭的成本将极具市场竞争力与价格优势。”郑泽说道。

发不过来的2万多颗星

机会窗口在滴答声中逐步缩紧,并给出了明确的时间点:2年。

2020年9月,星网向ITU提交GW星座计划,共计发射卫星数12992颗,组建中国版卫星互联网;另一个由垣信等卫星公司牵头的“G60星链”计划实现1.2万多颗卫星组网,其中2024发射并运营至少108颗卫星,提供初步商务服务。

“2022年底、2023年初,星网、垣信招投标的靴子落地,部分民营火箭企业拿到订单,行业内的马太效应将显现。”罗毅告诉36氪,火箭是打得越多、可靠性越强,率获得两家央国企订单且多拿单的火箭企业将有更多的机会验证技术。另外,在决策惯性驱使下,已稳定服务两家央国企2年以上的火箭公司,将被优先录用。

这也与各家火箭公司的节奏相匹配,大量液体可回收火箭在2024、2025两年间被发射。如果能在窗口期内验证火箭低成本发射能力,拿下订单几乎板上钉钉。

“2万多颗卫星排队要上天,但卫星的生命周期就6-7年。这意味着,这些卫星必须在6年内发射完毕,平摊到每年就是四五千颗。如果以普通火箭一箭十多星计算,就是一年内300多发;如果能量拉满到一箭三十多星,需要100多发。在这个区间内,即使民营队、国家队合力,也不能满足。”

季海波补充,这还只是来自官方的稳定收入,未来是否有新的大星座组网暂未为可知,且火箭的运输能力并不局限在近地球轨道,太空旅游、太空采矿、深空探测等需求正逐渐孕育。

产业格局上,多强竞争、相互追逐的局面将持续较长一段时间。

一方面,国内各家火箭企业间的技术差距并没有SpaceX与其他北美火箭企业来得大,SpaceX的碾压能力无法在国内复刻;另一面,受国情影响,SpaceX这样的垄断型企业也不会在国内出现。

当然,国内商业火箭企业无不怀揣着成为“中国版SpaceX”的野心。这并不是指照搬SpaceX的模式思路,而是指从技术创新、运载能力、成本控制等方向向其靠拢。

“一个很现实的数据是,如今的SpaceX已估值万亿;而国内最高的几家火箭企业,才不过百亿,这还大家觉得挺贵的。与SpaceX相比,我们都还处在baby期。”罗毅说道。

时间有限,赶路要紧。往好的一面望去,在更远大的希望之中,总有一天,我们会占领太空。

评论

暂无评论

请登录或注册后发表评论。